O setor imobiliário de galpões industriais e logísticos deu sinais de retomada no segundo trimestre, com movimentação recorde de negócios, mas os proprietários tiverem de reduzir os preços de fechamento dos aluguéis para manter ou atrair novos inquilinos e evitar mais uma possível devolução semestral significativa, como a que foi observada nos primeiros seis meses do ano.

Retração nos novos

De um lado, o mercado apresentou retração na demanda por novos empreendimentos, mas a movimentação nos mesmos condomínios está em alta, considerando que a indústria e a logística do Brasil estão cada vez mais focadas em reduzir custos e buscar eficiência em suas operações, principalmente no Estado de São Paulo, para contornar o impacto da recessão.

“Enxergamos uma mudança positiva em relação ao humor dos empresários e tomadores de decisão. Os proprietários estão mais dispostos a negociar e os inquilinos estão buscando soluções para sair de contratos mais caros e ocupar espaços menores com condições melhores, impulsionando o processo de flight to price que está em pleno andamento”, ressalta Marcelo da Costa Santos, CEO da Engebanc Real Estate (Fone: 11 3039.3500), consultoria imobiliária nacional focada no mercado corporativo.

“De um lado este cenário é bastante positivo, considerando-se que a absorção líquida chegou ao seu pior nível dos últimos três anos no primeiro trimestre, mas o setor imobiliário para indústria e logística continua sob pressão e é imprescindível para os proprietários e os inquilinos precificarem com a maior precisão”, acrescenta.

No segundo trimestre, a absorção bruta aumentou 84,2%, para 632.000 m², enquanto a absorção líquida, que revela o volume de locações menos as devoluções, quase quintuplicou no segundo trimestre, atingindo 189.000 m².

Resultado Semestral

Para o primeiro semestre, o setor de galpões industriais e logísticos registrou um resultado recorde de movimentação, com o indicador de absorção bruta ultrapassando 975.000 m², um aumento de 35% em relação ao mesmo período em 2015, graças às locações nos estados de São Paulo e do Paraná, principalmente. O resultado representa 59% de tudo que foi absorvido em 2015, mas o preço médio do metro quadrado no Brasil permaneceu estável em R$ 19,95 e a absorção líquida recuou 69% em relação ao mesmo período do ano passado e 67% na comparação com o segundo semestre de 2015, com diversas devoluções de espaços em Cajamar. A diferença entre a absorção bruta e líquida foi de 86%, indicando movimentação intercondomínio devido ao grande volume de locações e devoluções no mesmo universo de empreendimentos.

“A maior parte das locações é fruto de movimentações intercondomínios, pois ainda há um número considerável de empreendimentos menos eficientes ou mal localizados do ponto de vista logístico e uma concorrência em alto nível com preços fortemente competitivos, como nunca se viu antes”, revela Abiner Oliveira, gerente sênior, responsável para a área de Serviços Industriais e Logísticos da Engebanc.

Regiões de Destaque

Paraná: O Estado do Paraná se destacou com a entrega de um Built-To-Suit (BTS) de 67.000 m² e uma pré-locação de cerca de 15.000 m², aumentando cinco vezes a absorção bruta da região em relação ao seu volume histórico. Normalmente o Paraná tem uma absorção de 20.000 m² por trimestre.

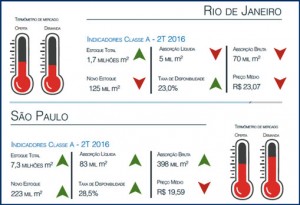

Rio de Janeiro: O preço médio pedido no Brasil caiu apenas 0,9% no segundo trimestre. No Estado do Rio de Janeiro, o preço pedido recuou 5,8% frente ao primeiro trimestre e caiu 17% em relação ao mesmo período de 2012. O submercado de Washington Luiz encerrou o trimestre com a taxa de disponibilidade mais alta de sua história, com 34,4%.

São Paulo: Quase 50% de todas as locações no Estado de São Paulo foram impulsionadas por pré-locações em Cotia-Embu e Barueri em empreendimentos entregues no trimestre, enquanto a disponibilidade no submercado de Cajamar aumentou para 19%, contribuindo para uma alta de 4% na taxa de disponibilidade do estado, atingindo 28,5% no segundo trimestre.