Artigo

TRANSPORTE RODOVIÁRIO DE CARGA TRIBUTÁRIA

O Transporte Rodoviário de Carga (TRC) deveria se chamar, na verdade, Transporte Rodoviário de Carga Tributária (TRCT). A definição é do advogado tributarista Gilberto Luiz do Amaral, diretor do IBPT – Instituto Brasileiro de Planejamento e Tributação, entidade responsável pelo Impostômetro.

“O transporte é o burro de carga dos demais setores da economia”, declarou Amaral durante palestra realizada no SETCESP, o sindicato das empresas de transporte de carga de São Paulo, no dia 11 de agosto último. Segundo ele, impera no Brasil uma “tributação exacerbada” sobre o setor, que já atinge mais de 45% do valor agregado pelo TRC aos bens transportados. “É ICMS, PIS, CONFINS, INSS, CSLL, IRPJ”, enfim toda uma plêiade de tributos que não tem retorno à altura.”

A infraestrutura é ruim, falta segurança nas estradas, a Justiça Trabalhista é complemente injusta e o transportador, como fiel depositário, acaba sofrendo milhões de autuações por irregularidades da mercadoria.

Segundo o palestrante, existiam no Brasil, em 2015, 210 mil empresas de transporte, com arrecadação bruta de R$ 207 bilhões, dos quais 41 bilhões foram consumidos no pagamento de tributos. Um valor 8,2 vezes maior do que o lucro, que não passou de R$ 5 bilhões (2,4%) do faturamento; e maior do que a massa salarial do setor, de R$ 30 bilhões (980 mil empregados). A dívida de tributos do TRC chegou a R$ 12 bilhões e a carga transportada atingiu valor de R$ 5 trilhões.

Mas o fisco não é um exator implacável apenas com o TRC. “A carga tributária do país cresceu de 20% em 1979 para 34,21% em 2015 do PIB”, constatou Amaral. O pior é que o sistema de impostos está moldado para arrecadar mais de 42% do PIB. “Só não chega lá devido à sonegação e a inadimplência”. A inadimplência, que era de 10,21% do PIB em 1979, chegou a 37,60% em 2015, ou seja, 127% da arrecadação anual.

Amaral reclama também da burocracia, que custa R$ 120 bilhões por ano para as empresas, o equivalente a 1,5% do faturamento para dar conta das 97 obrigações acessórias existentes no Brasil. “Para o TRC, setor que mais recebe autos de infração no país, este número é maior e chega a 2%”.

Mas, a situação pode piorar. Devido ao déficit fiscal, Amaral prevê para um futuro próximo a revisão das desonerações (aumento de arrecadação de R$ 5 a R$ 15 bilhões), mudança no PIS/COFINS para regime não cumulativo (R$ 30 a R$ 50 bilhões), tributação dos lucros distribuídos às pessoas físicas (R$ 15 a R$ 100 bilhões), elevações de ICMS (R$ 10 a R$ 30 bilhões) e a volta da CPMF. “Sempre é mais fácil para o governo elevar impostos do que fazer reforma tributária ou cortar custos.”

Se a tributação, como já disse alguém, consiste na arte de tirar as penas do ganso com o mínimo de dor, no caso do Brasil, o ganso (empresariado) vai acabar pagando o pato.

SEGUNDO A YUSEN LOGISTICS, ARMAZENAGEM VIVE BOM MOMENTO E ESPERA AUMENTO DA DEMANDA DO VAREJO

Mesmo com o país em crise, o segmento de armazenagem vive um bom momento. Primeiro porque, na tentativa de reduzir os custos da cadeia de suprimentos, da armazenagem e da distribuição, muitas empresas decidiram rever seus processos e abrir nova licitações, em busca de soluções mais eficientes e de custo menor.

“Surgiram novas oportunidades para a armazenagem porque muitas empresas queriam rever o modelo, terceirizar o que ainda estava internalizado e verificar a possibilidade de contar com novos parceiros, capazes de oferecer soluções mais eficazes”, avalia Raquel Teixeira, diretora de Contract Logistics (CL) da Yusen Logistics (Fone: 11 4064.9300). A flexibilidade foi um dos diferenciais para conquistar estes novos clientes, na análise da executiva.

Ainda segundo Raquel, com os primeiros sinais da retomada econômica do país, o segmento de armazenagem também espera um segundo semestre muito bom. “Especialmente por conta da demanda por armazenagem de produtos do varejo e das indústrias de tecnologia, de olho, em especial, no fim do ano”, diz Raquel. Na avaliação da diretora da Yusen Logistics, existe uma demanda represada em função da crise, mas que deve se manifestar em breve. “De agora até o fim do ano, esperamos um novo cenário no mercado e estamos preparados para atender.”

EMPRESAS JAPONESAS DO SETOR AUTOMOBILÍSTICO PREVEEM INVESTIMENTOS NO BRASIL

O número de carros produzidos no Brasil neste ano, segundo a Associação Nacional dos Fabricantes de Veículos Automotores – Anfavea, deverá ser 5,5% inferior a 2015, com 2,29 milhões de unidades. Mas mesmo nesse cenário de queda nas vendas, o investimento direto de estrangeiros feito na indústria automotiva brasileira – fabricação de carros e carrocerias – no primeiro semestre de 2016, com algo em torno de US$ 2,3 bilhões, foi 76,8% superior ao mesmo período de janeiro a julho do ano passado, como apontam os dados do Banco Central.

Todo esse otimismo pode ser explicado com a visita de uma missão empresarial japonesa, formada por executivos de 12 companhias do setor automotivo daquele país, que esteve em São Paulo e Curitiba, no mês de outubro último, com o propósito de buscar oportunidades de negócios e avaliar o mercado para futuro estabelecimento de suas operações. Aquelas que já mantêm fábricas ou escritórios no Brasil estudam novos investimentos e a expansão de suas atividades no país. A Japan External Trade Organization (JETRO), organização do governo japonês presente em mais de 50 países que tem a finalidade de promover os investimentos e o comércio exterior em todo o mundo, é quem esteve à frente desse grupo de 12 companhias. “As empresas japonesas têm um grande potencial para ajudar o Brasil. Elas reúnem tecnologia e experiência, especialmente, disposição em promover investimentos por aqui”, afirma Atsushi Okubo, da JETRO.

Das 12 companhias que vieram ao Brasil, duas delas, Daifuku (serviços de consultoria e engenharia do sistema de logística) e Usui Kokusai Sangyo Kaisha (produz uma variedade de produtos de tubo e ventoinhas para automóveis, veículos agrícolas e máquinas de construção) avaliam ingressar e promover investimentos no país para atender montadoras e fabricantes de autopeças. As empresas que pretendem iniciar ou aumentar sua atuação em nosso país são: Daifuku Co; Furukawa do Brasil; KBK do Brasil; Mitsuba Corporation; Nifast do Brasil; Nitto Denko Corporation; OSG Sul Americana; Three Bond do Brasil; Tosei Brasil; Usui Kokusai Sangyo Kaisha, e Yushiro do Brasil.

VENDAS NO E-COMMERCE CRESCEM 5,2% NO PRIMEIRO SEMESTRE E FATURAMENTO ATINGE R$ 19,6 BILHÕES

A Ehyperlink (www.ebit.com.br/bit), empresa especializada em informações de comércio eletrônico, apresentou, em setembro último, o 34º WebShoppers, o principal relatório sobre o setor no Brasil. Nesta edição, o estudo informa que no primeiro semestre de 2016 as vendas pela Internet alcançaram um faturamento de R$ 19,6 bilhões, o que representa um crescimento nominal de 5,2% na comparação com o mesmo período no ano passado. Diversos são os fatores que influenciaram este crescimento do volume financeiro movimentado pelos sites de comércio eletrônico. Entre eles estão: aumento de 7% no valor do tíquete médio, ficando em R$ 403,46, crescimento puxado pela alta de preços registrada pelo Índice FIPE/Buscapé; maior participação das classes AB; manutenção das vendas de categorias de produtos de maior valor, como “Eletrodomésticos” e “Telefonia/Celulares”; aumento de 31% em consumidores virtuais ativos, aqueles que realizaram pelo menos uma compra no período, chegando a 23,1 milhões; e o forte crescimento das vendas via dispositivos móveis, que tiveram 18,8% em participação média no semestre e, em junho, representaram 23%. “Todos esses fatores somados tiveram influência para que o faturamento registrasse um índice positivo, mesmo com um cenário de retração do varejo como um todo no atual momento do País. Mas as vantagens que a compra online oferece também é motivo de atração aos consumidores que desejam fazer uma compra mais qualificada pagando menos”, avalia o CEO da Ebit, Pedro Guasti. No entanto, com o aumento do desemprego e enfraquecimento das compras feitas pela classe C, houve queda de 2% no volume de pedidos na comparação com o ano anterior. No total, foram contabilizados 48,5 milhões de encomendas virtuais. Por outro lado, a renda média familiar dos consumidores online aumentou em 11%, alcançando R$ 5.174. Neste semestre verificou-se uma mudança no comportamento dos consumidores em relação à preferência dos produtos adquiridos. A categoria “Livros, Assinaturas e Apostilas” (14%) assumiu a liderança em volume de pedidos, seguida por “Eletrodomésticos” (13%), “Moda e Acessórios” (12%, que estava à frente desde a primeira metade de 2013), “Cosméticos e Perfumaria/Cuidados Pessoais/Saúde” (12%) e “Telefonia/Celulares” (9%), nesta ordem. “Apesar de um começo de ano com menor ritmo nas vendas, a Ebit registrou uma melhora na confiança do consumidor, o que garantiu uma retomada das transações nos últimos meses. A expectativa é de que o crescimento do e-commerce seja maior no segundo semestre potencializado, principalmente, pela Black Friday e pelo Natal”, comentou o COO da Ebit, André Dias. A estimativa de vendas até o final do ano se mantém de acordo com o previsto pela Ebit no começo de 2016. O faturamento deverá totalizar R$ 44,6 bilhões, um crescimento nominal de 8% ante 2015. O número de pedidos poderá chegar a 106,5 milhões, próximo ao apresentado no ano passado.

O ciclo de compra na Internet – Em pesquisa especial da Ebit realizada com 7.809 consumidores, entre 3 de junho e 11 de julho de 2016, sobre o ciclo de compra na Internet, uma pergunta abordava quais produtos foram comprados no e-commerce nos últimos três meses. Celular/smartphone foi o campeão, com 26% da preferência, seguido por Moda Feminina/Acessórios (19%), Moda Masculina/Acessórios (15%), Perfume (12%) e Esporte e Lazer (11%). Analisando o item líder em vendas, verificou-se que em média as pessoas demoram 16 dias para tomar a decisão de adquirir um celular/smartphone. Dos consumidores que procuram este produto, 37% já buscam informações apenas na Internet antes de fazer a compra e apenas 3% não pesquisaram em nenhum canal. “Cada vez mais estamos vendo uma migração do consumo do varejo físico para o virtual. Isso porque as compras online podem ser mais planejadas, pois possibilitam que o consumidor compare mais facilmente produtos e preços em diversas lojas, antes de fechar seu pedido. E isso lhe garante mais economia e satisfação”, assinala Guasti. Questionados sobre os fatores de indução de compra, ainda no caso desse produto de preferência, os respondentes indicaram preço (57%), qualidade (50%) e frete grátis (23%) como os que mais levam em consideração no momento de decisão.

Em relação ao NPS® (Net Promoter Score®), indicador que mede a satisfação e fidelização do cliente, pode-se perceber uma evolução gradativa nos últimos meses. Uma das causas foi a queda no volume de atraso na entrega, de 8,6% para 7,7% dos pedidos. Se em dezembro do ano passado o índice sofreu uma queda, logo houve uma retomada, saindo de 59,7% naquele mês, alcançando 61,6% em março e chegando a 64,4%, em junho deste ano.

Pesquisa com FecomercioSP – O Estado de São Paulo é o que tem maior faturamento no comércio eletrônico no Brasil. E no primeiro trimestre de 2016 atingiu R$ 3,6 bilhões, segundo pesquisa da FecomercioSP em parceria com a Ebit para o relatório WebShoppers. A quantia representa, porém, uma queda real de 7,4% na comparação com os R$ 3,9 bilhões registrados no mesmo período de 2015. A região Sudeste é também a mais forte em participação nas vendas (Ebit), detendo no primeiro semestre 64,5% do todo. Apesar da retração no início do ano, a perspectiva pelas entidades é de melhora nas vendas do varejo geral no segundo semestre, com a retomada dos investimentos e reaquecimento da economia e, por consequência, maior confiança também do consumidor. Datas como Black Friday e Natal também deverão colaborar com um melhor desempenho do setor, fazendo com que 2016 termine melhor do que começou.

APÓS PRIMEIRO SEMESTRE FRACO, COMÉRCIO COM PAÍSES DO BRICS DEVE GANHAR FORÇA EM 2017, ACREDITA A MAERSK LINE

O comércio entre os países dos BRICS deve ganhar força em 2017 como resultado da recuperação de Brasil e Rússia, contribuindo para uma expansão maior do Produto Interno Bruto (PIB) e compensando a fraqueza relativa da China após um primeiro semestre desapontador para o comércio do Brasil com seus parceiros nos mercados emergentes, de acordo com a maior empresa de contêineres do planeta, a Maersk Line.

De fato, os volumes deverão subir como resultado do crescimento esperado de 5,7% do PIB para os países que compõem o BRICS, com exceção da África do Sul, em 2017, versus a expectativa de que 2016 feche com uma melhora de 5,3% no PIB desses quatro países – volume significativamente maior do que as previsões para o crescimento global, de 3,5% no ano que vem, contra 3,1% em 2016. Em 2017, a China deve crescer mais de 6%, enquanto Índia, Brasil, e Rússia crescerão, respectivamente 8%, mais de 0,5% e acima de 1%.

Entretanto, todos os países do BRICS têm enfrentado incertezas políticas, o que reduz o apetite por investimentos em infraestrutura, algo criticamente importante no sentido de ajudar esses países a reduzir os custos da cadeia produtiva e, consequentemente, estimular as exportações e a competitividade. De acordo com a Maersk Line, quando um país consegue reduzir os custos do comércio em 10%, os ganhos para as exportações podem ser de mais de 20%.

Mas a possibilidade de o Brasil acelerar a aprovação de acordos bilaterais, sinalizada durante a 8ª Conferência do BRICS realizada em outubro último em Goa, na Índia, é uma notícia animadora para a reversão desse quadro.

“O comércio brasileiro com países do BRICS no primeiro semestre foi desapontador devido à queda nas importações, que chegaram aos níveis mais baixos historicamente, mas esse cenário está mudando, com uma melhora na demanda pelos consumidores do setor varejista, o que nos faz ter a expectativa de ver uma melhoria no consumo interno até o final deste ano e a consolidação de uma tendência mais positiva para o Brasil em 2017”, diz Antonio Dominguez, diretor superintendente da Maersk Line para o cluster da Costa Leste da América do Sul, que inclui o Brasil, Paraguai, Uruguai e Argentina.

Embora a China continue como a principal parceira comercial do Brasil, a Índia começa a despontar como uma potencial consumidora de bens brasileiros. “A China segue como o parceiro comercial mais significativo do Brasil e, mesmo com alguma retração, seu potencial para as exportações de bens refrigerados, carne bovina em especial, continua enorme”, resume Dominguez. “Mas o potencial da Índia é enorme, considerando-se que este será o país de crescimento mais forte entre os BRICS no próximo ano”, completa.

No caso da China, por exemplo, o incremento de 1 kg no consumo per capita anual de carne bovina previsto para os próximos quatro anos, para 5,5 kg, deve representar o total das exportações brasileiras de carne bovina para o mundo inteiro atualmente, o que permitiria ao Brasil dobrar suas exportações de carne bovina até 2020 se exportasse esse excedente apenas para o país asiático. A China tem também despontado com uma importante superpotência, com capacidade para comprar frutas de diversos países.

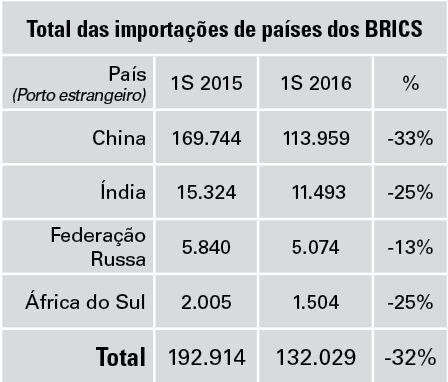

No primeiro semestre, o resultado total das importações mais exportações brasileiras foi historicamente baixo.

Ao esmiuçar esses números, torna-se rapidamente claro que a performance comercial será significativamente melhorada assim que o consumo interno voltar a crescer, já que o enfraquecimento nas importações pesou muito mais para o resultado do que o fortalecimento das exportações. A demanda brasileira por importações chinesas caiu 33% no primeiro semestre de 2016, representando o maior impacto individual no resultado geral.

Analisando-se os produtos por país, a maior parte dos bens industriais, maquinário, eletrônicos, metais, produtos de construção, químicos, vestuário, plástico e borracha importados pelo Brasil vieram da China. Todos tiveram perdas de dois dígitos, mas os químicos saltaram 25% em contraste, por exemplo.

Em contraste, a China e a Índia tiveram um papel significativo na compra de exportações brasileiras. O PIB da Índia deve se manter estável em 2017. Os bens brasileiros mais exportados para a China são papel e celulose, carne de porco e carne bovina, enquanto que, para a Índia, as maiores exportações são de metais, minérios e madeira.

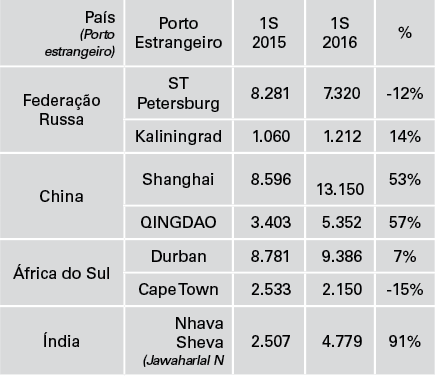

A seguir, é possível visualizar a divisão das importações por porto no primeiro semestre (principais exemplos)…

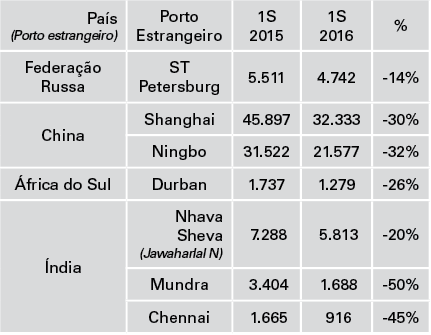

…E a divisão das exportações por porto no primeiro semestre (principais exemplos):