Fazer com que os produtos cheguem cada vez mais rapidamente e com menor custo aos clientes é um desafio para as empresas que atuam no varejo. No comércio tradicional, é possível programar estoque, mas, quando se trata de e-commerce, o valor do frete e o tempo de espera pela chegada do produto são fatores fundamentais para a satisfação do cliente. Por isso, a inteligência logística faz dos condomínios logísticos opções atraentes para as empresas, comenta Ricardo Hirata, gerente de Transações da JLL, empresa cujo portfólio de serviços inclui locação, aquisição e vendas, consultoria e avaliação, gerenciamento de propriedades e de facilities, engenharia e manutenção predial, projetos e obras e design & build.

“Em geral, as empresas de varejo têm as mesmas necessidades, que são, basicamente, facilidade de acesso e redução do custo do frete, mas e-commerces preferem estar mais perto do consumidor, em um raio de 30 a 50 km da capital, para terem mais agilidade na entrega. Porém, cada vez mais, as marcas estão ampliando sua presença no comércio eletrônico, mesmo que não sejam exclusivamente lojas virtuais”, diz Hirata.

Case GPA

O GPA é um exemplo de empresa que tem fortalecido sua presença digital, para além das 863 lojas físicas que incluem as bandeiras Assaí, Pão de Açúcar, Extra e Compre Bem. O tamanho da rede e a abrangência da distribuição fazem com que a inteligência logística seja essencial para a competitividade do grupo.

O GPA possui 18 Centros de Distribuição em cinco estados e no Distrito Federal – São Paulo, Rio de Janeiro, Bahia, Pernambuco e Ceará –, com área de armazenagem de 500.000 m², que abrangem todos os departamentos: mercearia, frigorífico e não alimentos. A operação inclui armazenamento e cross docking (quando o produto chega ao CD e já é enviado para a loja, caso de frutas, legumes e verduras). São quatro mil colaboradores nos galpões e uma frota de dois mil caminhões para a distribuição, sendo 90% terceirizados – a exceção é para o e-commerce, como explica Marcelo Arantes, diretor executivo de Supply do GPA.

“As entregas de compras online são feitas em caminhões mais específicos, menores, com três ambientes: congelado, refrigerado e seco. O desafio no e-commerce é atender ao anseio de compra na velocidade que o cliente quer. Por isso, temos algumas modalidades de entrega, por exemplo, para o dia seguinte, em até quatro horas e em uma hora, por moto ou bicicleta. Essa última pela nossa plataforma de entregas James Delivery”, afirma.

Com operações tão complexas, é natural que o nível de exigência seja alto para os galpões logísticos. Arantes enumera alguns requisitos para a escolha dos CDs: Baricentro logístico – local mais próximo do número de lojas que precisam ser abastecidas. A partir desse critério, é feita a análise de viabilidade considerando o custo do imóvel e o frete. Além disso, precisa estar perto de vias de transporte satisfatórias; Capacidade do piso para empilhamento vertical; Pé-direito de 12 metros pelo menos; Boa quantidade de docas de recebimento; Sistema de portaria individual, pois o fluxo é intenso; Segurança.

Arantes também aponta a tecnologia como aliada. “Com inteligência logística e o uso de softwares e automação, conseguimos reduzir o custo da operação entre 10% e 20%. Usamos tecnologia de agendamento de carga para otimizar o descarregamento dos fornecedores, separação dos produtos por voz, o que economiza de 25% a 35% do tempo dos separadores, sistemas de gestão do armazenamento, entre outros”, exemplifica.

Para aumentar a eficiência logística, o GPA também está investindo na diversificação dos modais usados no transporte da carga. Até três anos atrás, 100% eram feitos por via rodoviária.

“Estamos mudando um pouco essa matriz. Hoje, 8% dos transportes são feitos por cabotagem, principalmente no Nordeste, e estamos começando a usar o modal ferroviário, com um piloto para o Rio de Janeiro. Os pontos positivos da diversificação são que o custo do transporte reduz de 20% a 30%, a emissão de carbono é menor e a segurança, maior”, pontua.

A JLL intermediou a locação do GLP Duque de Caxias, no Rio de Janeiro. O trabalho durou mais de um ano, com o mapeamento de mais de 20 opções de lugares, considerando localização e frete interessantes para as necessidades da empresa.

“Temos três CDs no Rio, o que não permite otimizar a cadeia. Por isso, tomamos a decisão de centralizar em um único site. Com a prospecção, o mapeamento e a análise técnica qualitativa da JLL, a escolha ficou fácil. Você tem a garantia de que está olhando todas as opções do mercado, com a lente de quem entende do segmento, o que permite tomar a decisão com um nível de incerteza menor”, considera Arantes.

Condomínios e a inteligência logística

Com tantos desafios operacionais para as empresas, a decisão de onde se instalar pode ser difícil. Hirata, da JLL, enumera algumas vantagens dos galpões em condomínios para a inteligência logística: os custos de administração das áreas comuns são divididos entre os ocupantes; em geral, estão bem localizados, em regiões que seriam caras para uma operação monousuária; são modulares, o que dá flexibilidade para a expansão da operação; oferecem tecnologia, como piso reforçado e nivelado a laser para melhor funcionamento das empilhadeiras; e docas para cross docking. “A JLL é especializada em comercializar condomínios logísticos de alto padrão e tem know how não apenas técnico, mas também inteligência de mercado, que mapeia as políticas fiscais dos municípios, mão de obra, questões de infraestrutura, acesso a rodovias, amenities etc.”, diz ele.

Hirata também fala sobre a tendência PUDO no Brasil – sigla para o termo em inglês Pick Up & Drop Off, que se refere a um local onde o cliente possa retirar a sua mercadoria, deixar uma mercadoria para troca ou ambos simultaneamente – e como isso influencia a atividade nos condomínios logísticos.

“Percebemos que é uma modalidade mais praticada por empresas de varejo com venda online, porém que já possuem lojas físicas. Além disso, também notamos que uma geração mais jovem que compra online neste modelo nunca havia entrado ou conhecia uma loja física de um dos nossos clientes. Também tem sido adotado por alguns varejistas, que veem a oportunidade de trazer o cliente à sua loja física, com a oportunidade de vender mais algum item. Para atrair esse público, alguns têm oferecido descontos para retirada em loja”, diz o gerente de transações.

Ainda segundo ele, esse movimento tem influenciado cada vez mais a melhoria da integração dos estoques das lojas físicas com os dos Centros de Distribuição. “O sortimento de produtos precisa andar na mesma velocidade com que são consumidos. Dessa forma, condomínios com características mais adequadas estão sendo demandos por Operadores Logísticos que, muitas vezes, precisam de boa quantidade de docas, bom pátio de manobras e espaço para circulação de carretas e pequenos veículos.”

Sobre os desafios que as construtoras de galpões logísticos têm enfrentado ultimamente, Hirata diz que o maior deles é encontrar um terreno cada vez mais próximo de grandes centros, com valores mais competitivos, bom acesso e com um zoneamento que permita a operação logística.

“Esses desafios podem ser vencidos com uma boa negociação com o proprietário, que pode participar dos lucros dessa atividade num formato de permuta”, diz o gerente, acrescentado que existem locais que têm sido alvo das empresas para instalação de CDs.

Locais como Cajamar e Guarulhos, em um raio de 30 km, porque possuem hoje uma boa disponibilidade de galpões próximos à capital. Em outras localidades mais próximas, as disponibilidades são menores, mas a busca tem crescido.

Mercado em crescimento

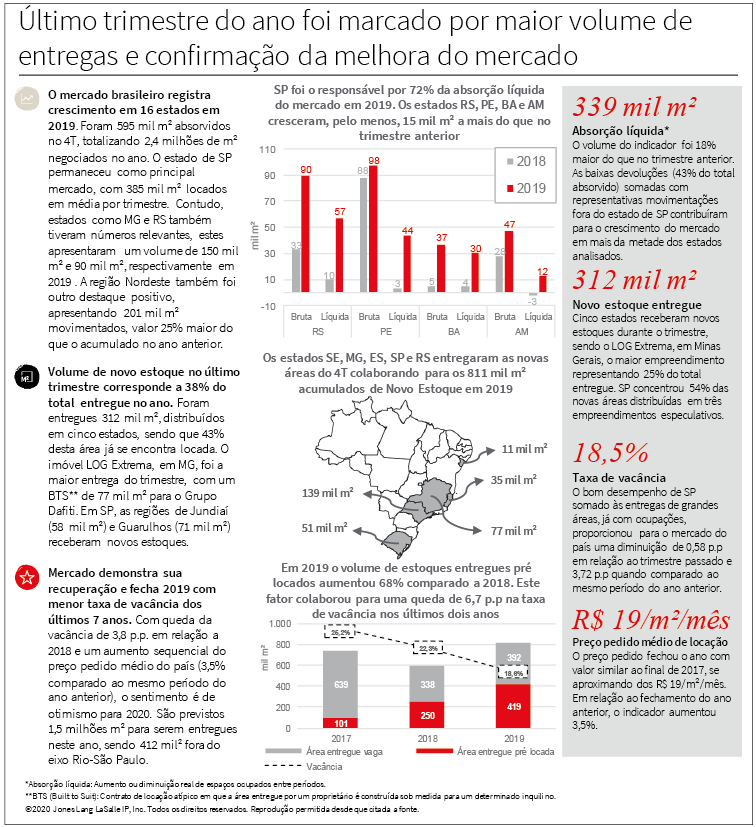

O mercado de condomínios logísticos fechou 2019 com crescimento em 16 estados brasileiros e a menor taxa de vacância dos últimos 7 anos, com queda de 3,8 p.p. em relação a 2018. Também em comparação com o ano anterior, houve aumento no volume de estoques entregues pré-locados de 68%. Este fator colaborou para uma queda de 6,7 p.p na taxa de vacância nos últimos dois anos. Os dados são do relatório First Look, realizado pela JLL. No 4º trimestre de 2019, foram absorvidos 595.000 m², totalizando 2,4 milhões de metros quadrados negociados no ano todo. O Estado de São Paulo permaneceu como principal mercado, com 385.000 m² locados em média por trimestre. Minas Gerais e Rio Grande do Sul apresentaram números relevantes, com volume de 150.000 m² e 90.000 m² respectivamente em 2019. A região Nordeste também teve desempenho positivo, com 201.000 m² negociados, ou seja, 25% a mais que o acumulado no ano anterior. O volume de novo estoque no último trimestre corresponde a 38% do total entregue no ano. Foram entregues 312.000 m², distribuídos em cinco estados (SE, MG, ES, SP e RS), sendo que 43% desta área já se encontram locados. O imóvel LOG Extrema, em Minas Gerais, foi a maior entrega do período, com um BTS (Built to Suit) de 77.000 m² para o Grupo Dafiti. Em São Paulo, as regiões de Jundiaí (58.000 m²) e Guarulhos (71.000 m²) receberam novos estoques.

Aquecimento em 2020

Para 2020, o sentimento é de otimismo. São previstos 1,5 milhões de metros quadrados para serem entregues neste ano, sendo 412.000 m² fora do eixo Rio-São Paulo. A absorção deve continuar alta e o preço médio do m², que havia caído durante a crise, já mostra retomada de 3,5 p.p. em relação a 2018, sinalizando uma tendência de aumento.