Nos dois casos, Extrema, MG, é citada como exemplo de que “há vida” para condomínios logísticos fora deste eixo. De uma cidade de chácaras e sítios, ela se tornou em pouco tempo um cluster de condomínios logísticos e imóveis industriais.

O mercado logístico vem se desenvolvendo fortemente no Estado de São Paulo, principalmente no entorno da capital paulista. É o mercado com mais entregas realizadas no ano de 2022, com 1.445.000 m², apenas contribuindo para o aumento de seu estoque que já era consolidado.

Entretanto, por mais que ainda se apresente como o segundo maior mercado do Brasil, Rio de Janeiro não mostrou a mesma força que São Paulo em 2022: com 81.000 m² entregues, foi apenas o sétimo maior estado em termos de novo estoque.

“Ao mesmo tempo em que São Paulo continua forte e o Rio de Janeiro observa um menor crescimento, outros mercados despontam com um grande volume entregue no ano. É o caso de Minas Gerais e Espírito Santo, por exemplo, que demonstram um crescimento relativo considerável com respectivos 473.000 m² e 174.000 m² entregues.”

A análise é de Nilton Molina Filho, CEO da Binswanger Brazil – empresa multinacional de consultoria imobiliária – focando o crescimento do mercado de condomínios logísticos em eixos fora do Rio de Janeiro e São Paulo.

Ainda de acordo com ele, fora do eixo Sudeste, ainda podemos observar Bahia e Santa Catarina que registraram mais de 110.000 m² entregues em 2022.

Ele também lembra que, no caso de Minas Gerais, o crescimento está muito concentrado nas regiões de Belo Horizonte e Extrema – enquanto a primeira região se sustenta em um grande público consumidor na capital mineira, a segunda se beneficia, em primeiro lugar, da proximidade com a cidade de São Paulo e, também, dos benefícios fiscais existentes nesse município. Mesmo com o grande volume de entregas, Minas ainda se apresenta com vacância abaixo de 5%, demonstrando a grande demanda pelo local.

Entretanto, em termos gerais de mercado, essa força atual dos imóveis logísticos também pode começar a ser tratada com um pouco mais de cautela. “Por mais que o grande volume de entregas e os resultados anuais estejam alcançando recordes positivos, o mercado deve se atentar à possibilidade de uma superoferta em 2023, caso os resultados não se mantenham nos níveis observados entre 2021 e 2022. Com a manutenção de um grande volume de entregas, pode-se esperar um aumento da vacância no Brasil, refletindo também nos preços de locação.”

Dentro disso – continua o CEO da Binswanger Brazil –, o mercado ainda está entendendo como distribuir produtos em meio ao e-commerce. O fortalecimento de pontos de distribuição menores e mais inseridos na malha urbana não substitui os grandes condomínios logísticos, mas demonstra uma adaptabilidade das empresas em entregar o mais rápido possível na casa dos consumidores. Essa tendência também pode se aquecer ao longo de 2023.

Marcelo Ikaro, gerente Sênior da Peers Consulting & Technology – consultoria brasileira de negócios & tecnologia com foco em estratégia de curto e médio prazo, análise e desenho de soluções, planejamento e implantação com potencialização digital – também lembra que condomínios logísticos, antes restritos ao eixo Rio-São Paulo, estão ganhando o Brasil.

Todos os meses novos condomínios são anunciados de Norte a Sul do país, desde estados próximos ao eixo, como Minas Gerais e Santa Catarina, até estados mais distantes. A expansão para outras regiões mira em estados com baixa disponibilidade, como Pernambuco, com apenas 4%, e Ceará, com disponibilidade próxima de 0%.

Outro fator importante é a proximidade do mercado consumidor, permitindo uma redução significativa no valor do frete e um lead time de entrega muito agressivo – por exemplo, entregas em 2h, no mesmo dia, em 1 dia, etc. –, resultado de uma mudança de comportamento do consumidor pós-pandemia.

Luis Fernando Deak, gerente Sênior de Inteligência de Mercado da Cushman & Wakefield América – considerada líder global em serviços imobiliários corporativos –, também chama a atenção para o forte crescimento de Minas Gerais: entre 2014 e 2022, foi de 161% (1.298.109 m²).

“Em uma estimativa otimista, caso o ritmo de abertura de novos condomínios logísticos na praça mantenha o ritmo forte ao longo de 2023 e 2024, Minas Gerais se tornará o segundo maior mercado brasileiro antes do final de 2024, ficando atrás somente de São Paulo.”

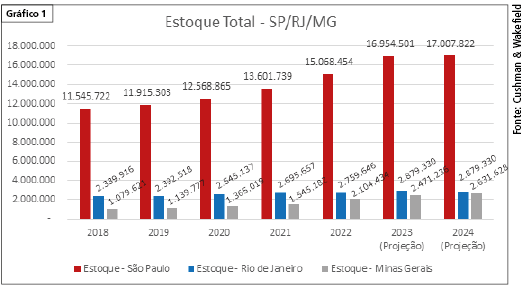

Hoje, o mercado de galpões logísticos mineiro registra apenas 3% de vacância, um índice muito baixo para os padrões do setor. São números que refletem esse aumento exponencial. Há crescimento também sendo notado na região Nordeste e no norte de Santa Catarina, além de projetos pontuais em determinados estados, sendo operações menores. (Gráfico 1)

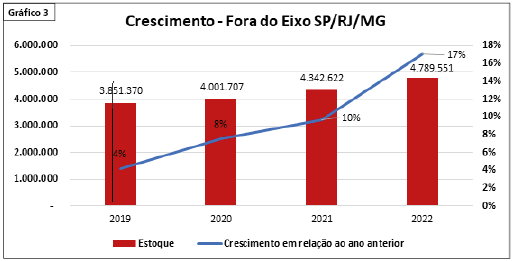

Ainda segundo Deak, esse movimento tem como reflexo o novo momento do mercado de e-commerce, que está sendo pautado pelo tempo de entrega. O preço do produto deixou de ser o único fator determinante para a compra, o que exige que as grandes empresas de marketplace e omnichannel busquem condomínios em diferentes praças para suprir a necessidade de diminuir o tempo de entrega em várias regiões nacionais. (Gráficos 2 e 3).

Simone Santos, CEO da SDS Properties – imobiliária 100% focada no mercado de galpões logísticos industriais, com atuação em todo o território brasileiro – coloca que duas razões principais impulsionam o crescimento do mercado de condomínios logísticos além do eixo Rio-SP.

Sem dúvida alguma, o e-commerce é a principal delas, tendo em vista a necessidade dos principais marketplaces de estarem cada vez mais próximos de seus clientes e público consumidor, ganhando mais capilaridade, qualidade e velocidade de entrega dos produtos vendidos pelo comércio eletrônico.

“Outro importante motivo que impulsiona esse crescimento é o programa de incentivos fiscais concedido pelos estados. Nesse caso, Minas Gerais, Espírito Santos e Santa Catarina são destaques, atraindo empresas também atreladas ao e-commerce, além de outros segmentos.”

Apesar de São Paulo ainda ser o principal mercado dos grandes desenvolvedores, essa demanda descentralizada por galpões abriu novos mercados para os players com teses menos conservadoras em relação ao “risco Brasil” ampliarem geograficamente seus portfolios, completa Simone.

Adriano Theodoro, CEO da Marmara re, consultoria imobiliária com 10 anos no mercado, pondera que a descentralização do desenvolvimento de condomínios logísticos é o reflexo tanto do crescimento do poder de consumo destas novas regiões como, também, da saturação de mercados já consolidados que, ao contrário do início, já estão com dificuldades de oferecer infraestrutura urbana adequada e até mesmo mão de obra. “Tudo isso ocasionado pela hiperconcentração de parques logísticos numa microrregião.”

Numa breve comparação – prossegue Andre Romano, gerente de Negócios Industriais e Logísticos da JLL, também considerada líder na prestação de serviços imobiliários e em gestão de investimentos – o estoque de SP/RJ cresceu 31% desde o 4T de 2019, enquanto o dos outros estados cresceu 63%. “Se levarmos em conta a absorção bruta – a metragem quadrada alugada em certo período – ela cresceu 38% em SP/RJ e já nos outros estados esse crescimento foi de 137%, ou seja, o volume locado mais do que dobrou. O horizonte de tempo utilizado para esse corte é proposital, pois foi o último trimestre antes do advento da pandemia de Covid-19. A indicação é que de fato a pandemia foi o principal indutor da aceleração da descentralização da demanda por galpões logísticos no Brasil.”

Nesse movimento, ainda segundo Romano, os estados e municípios que já possuíam uma política de benefícios tributários mais forte acabaram se beneficiando. O exemplo mais claro é das cidades do Sul de Minas, mais expressivamente Extrema, que mudou muito durante esses anos da pandemia. Por sua proximidade com São Paulo e com políticas fiscais do Estado de MG, ela já vinha atraindo empresas que de forma pioneira se instalaram na região, como o Grupo SBF (Centauro) na ponta dos varejistas e a Pandurata Alimentos (Bauducco), um pioneiro da indústria que inaugurou sua fábrica na cidade há 22 anos. Mas, com a intensificação do e-commerce, a cidade acabou por atrair muitas outras empresas a procura dos benefícios aliados à proximidade de São Paulo, o maior centro consumidor do Brasil.

Do ponto de vista imobiliário – continua o gerente de Negócios Industriais e Logísticos da JLL –, o reflexo é visível aos olhos de quem passa pela cidade: de uma cidade de chácaras e sítios se tornou em pouco tempo um cluster de condomínios logísticos e imóveis industriais.

Outras implicações que extrapolam o imobiliário é o aumento por demanda de mão de obra nessas regiões em que houve aumento de demanda por galpões logísticos, o que, de um lado, é muito bom para a região, mas pode trazer dificuldade para os empregadores em algumas situações.

O crescimento do mercado logístico fora do eixo Rio-São Paulo não surpreende Hilton Rejman, Managing Director da Brookfield Properties, que desenvolve e opera investimentos imobiliários em nome da Brookfield Asset Management — uma das maiores administradoras de ativos alternativos do mundo.

Segundo ele, diferente de outras classes de ativos do mercado de real estate, os galpões logísticos são muito democráticos no que diz respeito à localização, afinal de contas, existe consumo em todo o país e onde há consumo, há necessidade de existir um galpão para armazenagem de produtos. “Certamente, a maior concentração em metros quadrados de galpões se dá em torno dos grandes centros consumidores (SP, RJ e MG, por exemplo) e municípios mais desenvolvidos (capitais dos estados), justamente por serem regiões com elevado nível de consumo, mas fato é que desde 2018 – ano em que o mercado de galpões iniciou de forma mais acentuada a sua recuperação e, somado ao cenário de pandemia a partir de 2020 que impulsionou o e-commerce –, ficou evidente a necessidade de as empresas terem galpões logísticos maiores para atender à demanda crescente dos consumidores.”

Logística urbana

Parte dessas mudanças dos condomínios logísticos foi para atender, também, alguns desafios logísticos impostos por um país de dimensões continentais como o Brasil – em particular, os desafios da logística urbana.

Neste contexto, Romano, da JLL, coloca que o principal desafio é atender o maior número de locais no menor espaço de tempo.

Sobretudo antes do advento da pandemia, os prazos de entrega para quem comprava online eram bem diferentes para quem morava nos grandes centros urbanos e em cidades mais do interior. Esses prazos se aproximaram muito nos últimos dois anos, motivado pela premissa dos operadores do e-commerce que com entregas mais rápidas você consegue vender mais. “Acho difícil essa guerra pelo frete ser passageira, pois os consumidores já acostumaram com essa maior comodidade do frete mais rápido e os operadores que não pensarem nessa melhora continua no prazo de entrega podem perder espaço para outras empresas que venham a tentar preencher essa lacuna”, alerta o gerente de Negócios Industriais e Logísticos da JLL.

Ele é complementado por Theodoro, da Marmara re, para quem o grande desafio da logística urbana sempre será a agilidade de entrega resultante da proximidade que se está de seu cliente. Esta, certamente, é a mais importante força motriz da descentralização do desenvolvimento de parques logísticos.

Rejman, da Brookfield Properties, também ressalta que o fechamento temporário das lojas físicas, motivado pela pandemia da Covid-19, fez com que o comércio mudasse seu formato de vendas para o mercado online, tendo que se posicionar estrategicamente em todo o país para atender à demanda da população em geral. O hábito de consumir online já crescia ano a ano, mas desde 2020 esta prática tomou força com a pandemia.

“A maior confiança do consumidor em fazer compras online, a diversidade de produtos (bens duráveis e não duráveis) e a velocidade na entrega oferecida pelas empresas fez com que tivéssemos um aumento significativo no volume de compras pela internet, o que gerou também uma necessidade de as empresas de e-commerce terem mais galpões. Com certeza esse é um hábito que veio para ficar”, diz o Managing Director da Brookfield Properties.

Simone, da SDS Properties, lembra que em grandes capitais, especialmente São Paulo, há forte demanda por galpões para atender o e-commerce. Porém, a demanda vai além do setor. Abrange também o abastecimento da cidade, que já existia, mas operado ainda de forma precária.

“Os desenvolvedores de condomínios logísticos enxergam, portanto, grande potencial no mercado urbano da capital paulista, sendo o grande desafio identificar imóveis que permitam esse desenvolvimento, também condicionados a processos de aprovações junto às subprefeituras. Contudo, uma vez superados, a garantia de locação é certa e duradoura, já que cada vez menos teremos espaços para armazenagem dentro de São Paulo.”

Na verdade, cada vez mais as empresas estão focando essa competitividade logística nos menores prazos de entrega e, assim, imóveis urbanos são os principais beneficiados por essa nova tendência. Com capacidades e dimensões inferiores, esses imóveis e terrenos centrais também são mais escassos e apresentam menor possibilidade de crescimento dentro da malha urbana, ou seja, pode-se esperar um esgotamento desses ativos no longo prazo.

“Mesmo que esse esgotamento ocorra em um futuro distante – continua Molina Filho, da Binswanger Brazil –, o objetivo das empresas continuará sendo pela entrega em minutos, de tal maneira que o terreno deverá continuar fértil para novas tendências de mercado que devem ser acompanhadas com grande interesse.”

Deak, da Cushman & Wakefield América, aponta que estas mudanças buscam atender, também, a demanda da logística reversa, importante conceito no mercado como um todo. “Estas mudanças vieram para ficar diante de uma reorganização de locações que está ocorrendo entre as grandes empresas de varejo e marketplace, principalmente.”

Por outro lado, a dispersão de CDs reforça que o próximo elo do desafio é a convivência nos grandes centros – na avaliação de Ikaro, da Peers Consulting & Technology. “Transportadores, pedestre, ciclistas, carros, motos? Não é uma equação simples de resolver, muitos interesses mútuos e compartilhados. Como coexistir? Não existe uma resposta, mas o tema já é amplamente estudado fora do Brasil, com grupos em Nova York e Paris. Mais recentemente, o Insper-SP inaugurou um grupo para a cidade que conta com a participação de diversas empresas envolvidas na cadeia, poder público e academia, com o objetivo de entender e desenvolver soluções para logística urbana em São Paulo.”

O fator e-commerce

É óbvio que o e-commerce é o grande “impulsionador” desta mudança de eixo de instalação dos condomínios logísticos.

Afinal, como diz Gilson Schilis, CEO e fundador da Fulwood – uma das principais empresas do setor de condomínios logístico-industriais do Brasil –, o e-commerce é um agente de mudança comportamental de toda uma sociedade não só pelo comodismo, como pela praticidade e por toda a facilidade que oferece a valores e preços bem competitivos. “Além disso é um modelo que democratiza ainda mais a distribuição, fazendo entregas mais rápidas em todos estados no mesmo período de tempo, racionalizando ainda mais o custo do frete.”

Ocupantes e desenvolvedores estão cada vez mais procurando por novos mercados com potencial de alto público consumidor e preços factíveis, tanto para viabilizar a ocupação, por parte dos inquilinos, como também para viabilizar o desenvolvimento e a construção do projeto, por parte dos proprietários. Desse modo, o mercado encontra-se aberto à descentralização das regiões de maneira a garantir e manter forte a demanda por parte dos segmentos do e-commerce, avalia Molina Filho, da Binswanger Brazil.

“O e-commerce tem subgrupos como os marketplaces, que cresceram de maneira muito forte nos últimos dez anos. Os grandes varejistas têm apostado em estoques/produtos de sellers menores, o que tem ditado o ritmo de vendas e a necessidade de maior espaço de galpões logísticos”, completa Deak, da Cushman & Wakefield América.

Theodoro, da Marmara re, destaca que o e-commerce possibilitou que indústrias e varejistas ofertassem seus produtos a qualquer consumidor, localizado em qualquer região do Brasil, independente de onde estejam suas bases. Isso, obviamente, revelou ao mercado outros grandes centros consumidores fora do eixo São Paulo-Rio de Janeiro.

Com isso, surgiu a necessidade de estar próximo a este consumidor e, consequentemente, o interesse dos desenvolvedores de parques logísticos. “Isso aconteceu há algum tempo no Nordeste, mais recentemente em Minas Gerais e agora estamos vendo acontecer na região Sul próximo às portas de entrada de mercadorias, como a região de Navegantes, SC. Apostamos que esta região receberá, a curto prazo, um grande volume de investimentos em parques logísticos.”

O Managing Director da Brookfield Properties também aponta que, de norte a sul do país, o consumidor anseia pelo mesmo resultado na hora de uma compra online: ter uma boa experiência, recebendo o seu produto em boas condições e no menor prazo possível.

Para isso, em cada região do país, as empresas precisam de uma malha logística que possibilite fazer entregas com qualidade e velocidade. Nesta linha, os principais players de e-commerce e Operadores Logísticos vêm replicando nestas regiões descentralizadas o modelo de negócio bem-sucedido nas grandes capitais, ou seja, uma malha logística composta por galpões big box (fullfilment) que distribuem mercadorias para os galpões de menor escala (cross-docking e last mile) – localizados nos arredores ou dentro das cidades, para que então as encomendas sejam tratadas/separadas para a entrega ao consumidor final.

Romano, da JLL, também aponta o papel do e-commerce nesta nova tendência, já que, com os grandes operadores do e-commerce buscando ampliar seu alcance em relação aos centros consumidores fora do eixo RJ/SP, eles trazem movimentação para toda a cadeia que vem antes da distribuição/varejo.

Certas industrias então buscam ficar mais próximos a esses polos de distribuição para conseguirem que seu produto chegue mais rápido a esses distribuidores online e também às lojas físicas das regiões.

Outro setor bastante impactado por essa tendência e que repensou sua cadeia de distribuição durante a pandemia foram as empresas de bebidas, que antes dependiam dos bares e restaurantes para a distribuição mais infiltrada para o consumidor e hoje possuem serviços de delivery próprios e lojas físicas para a distribuição de seu produto

Incentivos fiscais

Além do e-commerce, os incentivos fiscais e a movimentação das empresas – mercados que se destacam pelos incentivos e movimentam a atração de investidores de galpões para a região – também são motivos desta tendência.

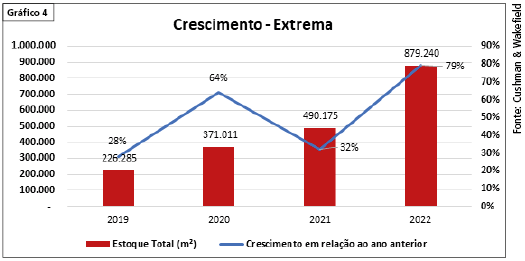

Um exemplo notório, como destacado anteriormente, é o mercado de Minas Gerais, em que o governo local tem promovido ações com esse direcionamento. “Extrema é uma das praças que apresentou maior crescimento, em torno de 289% (652.995 m²) entre 2019 e 2022. Não é só a redução de impostos, mas também menos burocracia nos tramites para instalação de um galpão ou condomínio logístico, ganhando com mais rapidez campo e maior oferta. O norte de Santa Catarina é outra localidade que ganhou protagonismo nessa frente, mas ainda de maneira menos agressiva”, revela o gerente Sênior de Inteligência de Mercado da Cushman & Wakefield América. (Gráfico 4)

Realmente, as regiões incentivadas ganham destaque no desenvolvimento, como o consolidado mercado de Extrema, mas Theodoro, da Marmara re, aponta que este fator isoladamente não tem sido o suficiente para atrair as empresas. A estrutura do entorno e a proximidade de seu consumidor ainda são os principais pontos de decisão quando a análise está focada em eficiência logística.

“Sabemos também que os investimentos do setor privado são mais rápidos que os do setor público e isso acaba refletindo, em algumas regiões, de forma negativa, numa estrutura pública insuficiente para atender a quantidade de pessoas.”

Ikaro, da Peers Consulting & Technology, também destaca que um grande vetor dessa movimentação são os incentivos e regimes especiais promovidos pelas regiões. Sem dúvida, são características preponderantes nas decisões das companhias. “Exemplo vivo é a região de Extrema, onde centenas de CDs se localizam e, por exemplo, usufruem de ICMS entre 1,3% e 6%, versus 18% do Estado de SP. Essa diferença, por si só, já justifica uma revisão de toda a malha logística de grandes varejistas de e-commerce – hoje, 12,5% das vendas de e-commerce do país saem de Extrema.”

O gerente Sênior da Peers Consulting & Technology também diz que é importante ressaltar outros tipos de benefícios que são oferecidos, como reduções em PIS, COFINS, isenção de IPTU e redução do ISS para prestação de serviço. Existe uma grande quantidade de opções, como em Santa Catarina, Espírito Santo, Bahia e Tocantins.

Os incentivos fiscais foram e ainda são grandes indutores da movimentação das empresas – também aponta Romano, da JLL. Só que diferentemente das tendências de consumo – como a questão da preferência por frete rápido – os incentivos fiscais têm um horizonte de tempo mais definido, visto que não são permanentes, já que servem para, de fato, incentivar o crescimento de certa região. “Então, por mais que haja promessa de ampliação ou prorrogação desses benefícios, eles continuarão sendo, por definição, algo com um horizonte de tempo definido. Quem aposta no incentivo aliado a um centro consumidor próximo ou a um entreposto comercial importante próximo – porto, aeroporto, complexo viário – corre menos risco de ficar dependente dos incentivos, já que pode usufruir de outros benefícios da região se eventualmente houver modificação na política fiscal”, explica o gerente de Negócios Industriais e Logísticos da JLL.

E Schilis, da Fulwood, acrescenta: “os incentivos são um mecanismo democrático que, de alguma forma, consegue reduzir a desigualdade econômica entre os Estados. Basta ver que apenas os dois estados mais significativos do Brasil em termos de PIB representam 41,2% da produção Nacional e o incentivo entra nesta hora fazendo com que a distribuição das empresas nos estados fique um pouco menos acentuada.”

Na visão de Rejman, da Brookfield Properties, o aumento nas locações fora do eixo RJ-SP ocorre justamente pelo fato de as grandes empresas terem se consolidado primeiro onde o consumo é maior, e posteriormente em regiões secundárias – mas não menos importantes. Este é um movimento que ocorreria de qualquer forma, mas que foi acelerado entre os anos de 2019-2022.

O fator ‘incentivo fiscal’ é um catalisador e auxilia as regiões a atraírem empreendimentos e a aumentar a geração de empregos, desenvolvendo, assim, diversos outros setores de uma região, como moradia e infraestrutura, entre outros.

Região Sudeste recebeu 9 das10 maiores locações em 2022

A Colliers, considerada líder global em serviços imobiliários e administração de investimentos, acaba de divulgar a pesquisa sobre as locações dos condomínios logísticos no Brasil. O levantamento mostra que, no ano de 2022, a região Sudeste, composta pelos estados de Espírito Santo, Minas Gerais, Rio de Janeiro e São Paulo, recebeu 9 das 10 maiores locações registradas em 2022. Destaque para Minas Gerais, com quatro locações, todas acima de 50.000 m².

Além disso, a pesquisa revela que o e-commerce foi o segmento que mais locou área no ano. No acumulado do ano, a absorção líquida – diferença entre locações e devoluções – foi semelhante ao observado em 2021, 2,326 mil metros quadrados. O indicador ficou positivo para todos os estados. São Paulo (1.005 mil m²), Minas Gerais (332 mil m²) e Rio de Janeiro (143 mil m²) são os estados onde ele foi mais expressivo. Já Goiás, Pará e Amazonas tiveram os menores saldos, 9 mil m², 10,4 mil m² e 13 mil m², respectivamente.

O Departamento de Inteligência de Mercado da Colliers comenta que o inventário entregue no quarto trimestre foi de 155 mil m², sendo 94 mil m² em São Paulo e 61 mil m² em Minas Gerais. Assim, o inventário de condomínio logístico classe A+ no Brasil está em 23,2 milhões de m². Trata-se de um crescimento de 17% em relação ao 4º trimestre de 2021.

A taxa de vacância teve queda de 0,6 pontos percentuais em relação ao trimestre anterior, fechando 2022 em 10,8%. As maiores taxas de vacância estão nos estados do Rio de Janeiro (17%), Rio Grande do Sul e São Paulo (12%). Os demais estados registraram taxa de vacância abaixo de 1 dígito. Alagoas, Amazonas, Goiás, Paraíba e Sergipe estão 100% ocupados (Gráfico 1).

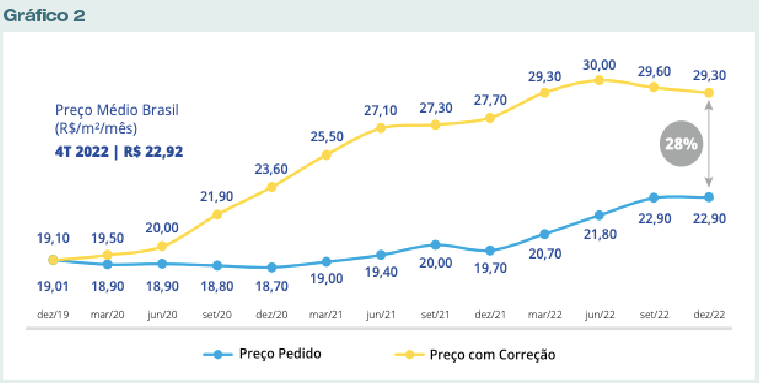

Segundo o levantamento, o preço médio dos condomínios logísticos no Brasil apresentou alta nos últimos meses, encerrando o ano em R$ 22,92/m²/mês. Se realizarmos a correção de preços pelo IGP-M e considerarmos um contrato iniciado em dezembro de 2019, a defasagem é de 28%.

O estado da Bahia registrou o maior preço médio pedido nacional, R$ 32,4/m²/mês, seguido por Paraná e Distrito Federal, com R$ 27,7/m²/mês e R$ 26/m²/mês, respectivamente (Gráfico 2).

De acordo com a Colliers, a previsão de entrega para 2023 é de aproximadamente 2.580 mil m². A região Sudeste deve receber mais de 80% deste inventário previsto, seguido pelo Nordeste (11%), Sul e Centro-Oeste, ambos com menos de 10%. Destaque para Guarulhos, região localizada no Estado de São Paulo, com mais de 500 mil m².

O efeito “Americanas” no setor

Matéria publicada no caderno “Economia&Negócios” do jornal O Estado de S. Paulo de 22 de fevereiro último destaca: “Americanas devolve 20% dos galpões usados para produtos do e-commerce”.

A matéria, de Márcia de Chiara, mostra que a empresa já vinha devolvendo espaços de armazenagem antes do pedido de recuperação judicial em janeiro. E essa prática continuou no início deste ano. A empresa fechou um CD em Fortaleza, CE. Agora, a operação no Ceará terá como base o CD instalado no Recife, PE.

Ainda segundo a matéria do Estadão, o enxugamento e a devolução de áreas de armazenagem preocupa as empresas gestoras de condomínios logísticos, especialmente os localizados em regiões nas quais a taxa de desocupação já é alta ou onde a varejista tem grande participação na ocupação dos armazéns. Nestes casos, a devolução dos espaços pode ter impacto nos aluguéis.

Levantamento nacional feito pela SDS Properties mostra que em 2022 a companhia chegou a ocupar 830.000 m² em condomínios. Desse total, devolveu quase 20%. Foram desocupados 159.000 m² distribuídos entre Betim, MG, Resende, RJ, Cajamar, SP, e Ribeirão Preto, SP.

Neste ano, serão devolvidos mais 69.000 m² em condomínios logísticos localizados na Grande Curitiba, PR, Grande Porto Alegre, RS, e Hortolândia, SP.

“As devoluções podem afetar pontualmente preços em mercados onde a vacância é elevada”, afirma Simone Santos, CEO da imobiliária e responsável pelo levantamento, falando ao Estadão. Das devoluções feitas até o momento, ela aponta esse risco para Porto Alegre, RS, onde a taxa de vacância chega a quase 17%. A localidade tem uma taxa bem acima da média nacional, que é de 10,4%, diz a especialista.

Já em outras regiões, como Grande Curitiba, São Paulo e Grande Belo Horizonte, MG, o impacto das devoluções deve ser menor, pois são áreas muito demandadas, diz.

Das áreas onde a Americanas tem galpões alugados, cujas devoluções poderiam ter impacto no mercado, caso ocorram, Simone aponta Recife, PE, e Pará, onde a varejista ocupa 10% e 50% do estoque local, respectivamente. Rio de Janeiro também preocupa. A empresa ocupa cerca de 80.000 m² de galpões e a cidade tem uma das maiores taxas de vacância do Brasil, de 16%.